Compte d’épargne libre d’impôt

Le point sur les placements

Le compte d’épargne libre d’impôt (CELI) est devenu un instrument d’épargne très répandu. Des millions de Canadiens ont ouvert un CELI. Pourtant, nombreux sont ceux qui font encore des erreurs ou laissent passer de bonnes occasions, ce qui leur coûte de l’argent.

Ce qu’il faut savoir au sujet du CELI pour éviter les erreurs les plus fréquentes

Le CELI est un instrument d’épargne souple et polyvalent qui vous permet de cotiser chaque année et d’effectuer des retraits en tout temps. Le CELI est un puissant incitatif à l’épargne puisque les revenus de placement qui s’y accumulent peuvent être retirés en franchise d’impôt. Toutefois, contrairement au régime enregistré d’épargne-retraite (REER), le CELI ne donne pas droit à la déduction fiscale des cotisations, et les sommes retirées s’ajoutent aux droits de cotisation de l’année suivante.

Retrait ou transfert?

Vous pouvez transférer des fonds d’un CELI à un autre pourvu que ces fonds aillent directement dans le nouveau compte, sans vous être versés. Si les fonds vous sont d’abord versés, on considérera alors qu’il y a eu retrait et les droits de cotisation correspondant au montant du retrait ne seront pas rétablis avant la prochaine année civile. Si, malgré tout, vous versez une cotisation dans votre CELI durant l’année où vous avez effectué un retrait, cela pourra être considéré comme une cotisation excédentaire et vous pourriez vous voir imposer une pénalité.

La Loi de l’impôt sur le revenu (Canada) prévoit une pénalité de 1 % par mois sur l’excédent le plus élevé à n’importe quel moment au cours du mois. Pour ne pas payer de pénalité le mois suivant, il suffit de retirer l’excédent.

Conjoint bénéficiaire ou titulaire remplaçant?

Si le conjoint1 a été désigné comme bénéficiaire, il peut virer dans son propre CELI la valeur du CELI du conjoint décédé sans incidence sur ses droits de cotisation, pourvu que le virement soit effectué avant la fin de l’année qui suit l’année du décès. Ce virement est qualifié de cotisation exclue. Tout revenu produit entre la date du décès et la date du virement constituera un revenu imposable pour votre conjoint.

Il est souvent recommandé, là où la loi le permet, de désigner le conjoint à titre de titulaire remplaçant plutôt que de bénéficiaire2. Au décès du titulaire, le conjoint devient automatiquement le nouveau titulaire du CELI. Le CELI demeure en vigueur et le nouveau titulaire continue de bénéficier de l’exonération d’impôt visant la valeur du CELI à la date du décès ainsi que tout revenu produit après cette date. De plus, la désignation du conjoint à titre de titulaire remplaçant permet d’échapper aux obligations administratives et déclaratives à respecter pour maintenir les fonds d’un CELI à l’abri de l’impôt quand le conjoint a été désigné comme bénéficiaire.

Les citoyens américains et le CELI

Chaque année, les citoyens américains – même ceux vivant au Canada – et autres ressortissants américains (p. ex., les détenteurs d’une carte verte) sont tenus de déclarer leurs revenus de toutes provenances au Internal Revenue Service, y compris tout revenu tiré d’un CELI étant donné qu’il n’existe pas de convention fiscale à l’égard de ce produit. Quant à savoir si un citoyen américain devra finalement payer de l’impôt sur son CELI aux États-Unis, cela dépendra de sa situation particulière et des crédits pour impôt étranger dont il dispose. Les personnes concernées devraient consulter un spécialiste de la fiscalité transfrontalière avant d’investir dans un CELI.

Négocier trop activement dans un CELI

Vous pouvez négocier divers titres dans votre CELI, comme des actions, des obligations ou des fonds négociés en bourse (FNB). En règle générale, les gains réalisés sur les titres négociés dans un CELI ne sont pas imposables. Toutefois, dans certaines circonstances, les gains réalisés dans votre CELI pourraient être entièrement imposables à titre de revenu d’entreprise. Pour décider si tel est le cas, l’Agence du revenu du Canada (ARC) tient compte d’un certain nombre de facteurs :

- la nature de l’activité de négociation;

- la fréquence et le volume des opérations;

- la durée de détention des titres;

- l’intention d’acquérir et de vendre les titres à profit;

- le temps consacré à la recherche et à la négociation.

Si vous effectuez des opérations dans votre CELI, demandez à votre conseiller fiscal si ce traitement fiscal peut s’appliquer à vous.

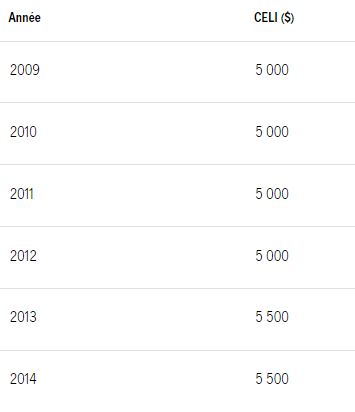

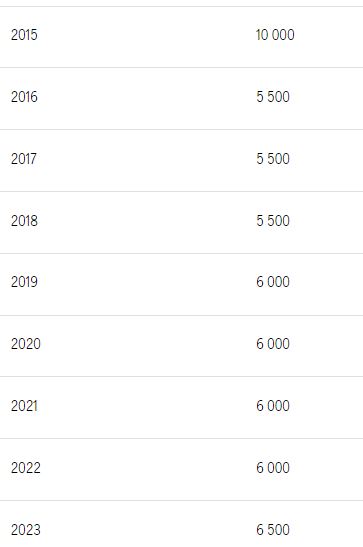

Plafond de cotisation au CELI

Depuis son lancement en 2009, le CELI est assorti d’un plafond de cotisation annuel prévu par la loi. Si vous versez moins que la cotisation maximale à votre CELI, les droits de cotisation inutilisés sont reportés aux années suivantes. Les droits inutilisés peuvent être reportés indéfiniment.

En résumé

Le CELI est un remarquable instrument d’épargne dont l’importance ira croissant. Toutefois, pour profiter pleinement de ses avantages et éviter ses pièges, il est essentiel de bien comprendre son fonctionnement. Renseignements importants

![]()