Hausse des taux d’intérêt et l’immobilier : Moment macroéconomique

La politique agressive de la Banque du Canada (BdC) devrait inciter les propriétaires canadiens à être sur leurs gardes, car les hausses des taux d’intérêt grugeront probablement leur pouvoir d’achat. Nous expliquons également pourquoi les titres du secteur de l’énergie verte inscrivent une contre-performance cette année et pourquoi « stagflation » est un mot si effrayant.

Une polique agressive de la BdC pourrait causer des maux de tête aux propriétaires canadiens (et aux consommateurs)

La Banque du Canada est l’une des banques centrales les plus agressives des marchés développés, et bien que le secteur immobilier au pays soit exposé à des facteurs défavorables, nous pensons que la pression supplémentaire qu’entraîneront les hausses probables de taux de la BdC est sous-estimée.

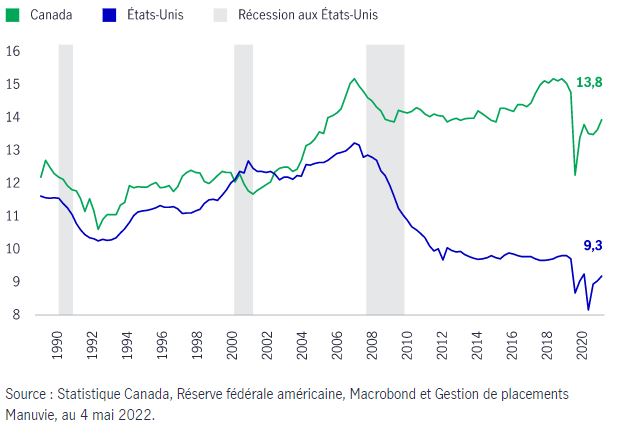

Il est important de noter qu’environ 30 % des Canadiens détiennent une forme quelconque de prêt hypothécaire à taux variable, soit une proportion beaucoup plus élevée qu’aux États-Unis. De plus, les Canadiens sont plus endettés que leurs voisins du Sud, avec un ratio d’endettement d’environ 13,8 %, comparativement à 9,3 % pour les Américains. Les marchés s’attendant à des hausses de 50 points de base lors des réunions de juin et de juillet de la BdC (et des hausses additionnelles plus tard dans l’année), et compte tenu de la sensibilité des taux d’intérêt des niveaux d’endettement, nous entrevoyons des difficultés pour les consommateurs canadiens. Une augmentation importante des coûts hypothécaires diminuera le revenu disponible réel des ménages et finira par peser sur la demande des consommateurs. En effet, plus d’argent dépensé pour rembourser leurs prêts hypothécaires veut dire moins d’argent disponible pour l’achat de biens et de services. Nous avons toujours mis en garde contre la sous-estimation des consommateurs américains, mais leurs homologues canadiens n’ont pas la même résilience, et compte tenu de leur endettement, les perspectives semblent peu favorables pour les consommateurs canadiens alors que la BdC s’engage dans un cycle de resserrement très dynamique.

Pour jeter de l’huile sur le feu, les investissements résidentiels canadiens (en tant que part du PIB) affichant trois écarts-types supérieurs à la moyenne des 60 dernières années, il est évident que la croissance observée dans le secteur immobilier canadien n’est pas viable, ce qui signifie que le marché connaîtra probablement un rajustement et un ralentissement. Une baisse des ventes de logements nuira immédiatement à la composante du transfert des coûts du PIB, qui a été élevé en raison des volumes de vente importants.

La hausse des taux d’intérêt est un obstacle pour les consommateurs canadiens

Ratio d’endettement des ménages, Canada par rapport aux États-Unis

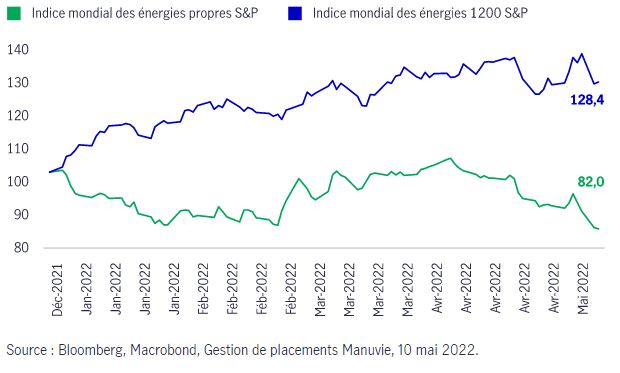

Les rendements des titres de l’énergie propre sont inférieurs depuis le début de l’année

Au moment d’écrire ces lignes, l’Indice mondial des énergies propres S&P avait reculé de 12,4 %, tandis que l’Indice mondial des énergies S&P avait progressé de 37,4 %. Le conflit entre la Russie et l’Ukraine a exposé les vulnérabilités des sources d’énergie mondiales, faisant grimper le prix du pétrole brut, du gaz naturel et du charbon. Par conséquent, les sociétés du secteur de l’énergie polluante – celles qui utilisent des combustibles fossiles et d’autres sources d’énergie qui ne sont pas respectueuses du climat – ont enregistré des rendements nettement supérieurs, même si elles vont à l’encontre du mouvement environnemental chez les investisseurs. Mais ce n’est pas tout, car d’autres facteurs contribuent à affaiblir la mouvance de l’énergie verte :

- Les actions de longue durée ont dégagé un rendement inférieur par rapport aux indices régionaux élargis et aux actions de courte durée depuis le début de l’année. Étant donné que de nombreux titres verts sont de longue durée de par leur nature (p. ex., les actions des technologies propres), la forte hausse des rendements au cours des derniers mois nuit aux valorisations.

- Les valorisations des titres d’énergie propre sont généreuses. À la fin de 2021, le ratio cours-bénéfice prévisionnel de l’indice S&P 500 était 22,7 x comparativement à 36,8 x pour l’Indice mondial des énergies propres S&P; au moment de la rédaction du présent document, les indices avaient reculé à 20,2 x et à 32,0 x respectivement. Bien que les deux indices aient connu de multiples contractions, cela a été particulièrement important pour les sources d’énergie traditionnelles, leurs bénéfices s’étant raffermis.

- La politique des États-Unis ne peut plus être considérée comme un facteur favorbale pour les titres d’énergie propre. Les démocrates ont eu de la difficulté à faire adopter de nouveaux programmes de relance budgétaire, et les attentes à l’égard d’un programme Build Back Better se détériorent. Ceci est important parce que le programme comprenait initialement plus de 500 milliards de dollars américains de dépenses vertes, le plus important engagement environnemental du pays à ce jour. Comme il est fort probable que les républicains prennent le contrôle de la Chambre du Congrès lors des élections de mi-mandat cet automne, ces initiatives climatiques progressistes sont confrontées à d’autres obstacles.

L’énergie propre a inscrit une contre-performance par rapport à l’énergie traditionnelle depuis le début de l’année.

Rendement de l’énergie verte à l’échelle mondiale par rapport à l’énergie traditionnelle, recalculé au 31 décembre 2021 = 100

Pourquoi « stagflation » est un mot qui fait peur

Bien que l’inflation soit le sujet de l’heure ces jours-ci, les faits nouveaux concernant la croissance économique sont tout aussi importants pour la situation macroéconomique dans son ensemble. Notre cadre résume le contexte macroéconomique mondial selon quatre régimes potentiels :

- Boucles d’Or : accélération de la croissance, ralentissement de l’inflation

- Reflation : croissance et accélération de l’inflation

- Stagnation : croissance et ralentissement de l’inflation

- Stagflation : ralentissement de la croissance, accélération de l’inflation

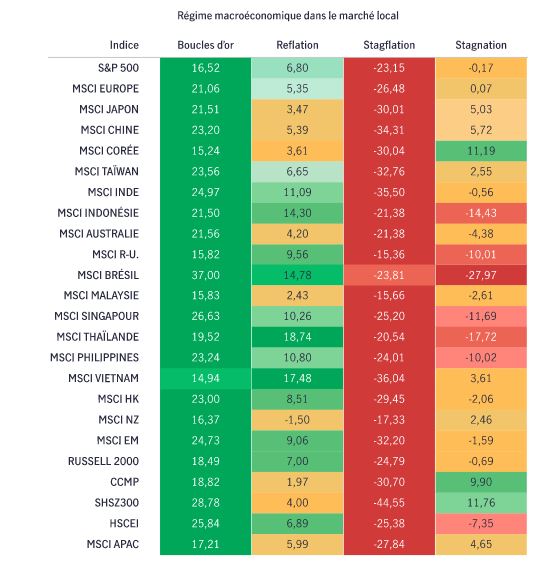

« Stagflation » est un mot qui effraie les investisseurs, et le rendement des catégories d’actif dans différents régimes macroéconomiques montre pourquoi. Nous avons analysé le rendement des catégories d’actif selon chacun des régimes de notre cadre dans divers pays et régions. Il n’est peut-être pas étonnant que les résultats indiquent que la stagflation a historiquement été le pire régime macroéconomique possible pour les actifs risqués, tandis que les titres affichant des rendements supérieurs ont été les refuges traditionnels, soit les obligations du Trésor américain, les obligations à long terme américaines, les obligations gouvernementales chinoises et japonaises, le dollar américain, le renminbi chinois, et le yen japonais.

La bonne nouvelle, c’est qu’il y a toujours des occasions de placement, même dans des conditions macroéconomiques difficiles. Nous pensons que les économies les plus à l’abri du choc d’une croissance négative sont celles qui sont des exportateurs nets d’aliments et d’énergie, qui dépendent moins des capitaux étrangers et qui disposent encore d’une marge de manœuvre politique. Parallèlement, les économies les plus aptes à atténuer le choc d’offre négatif sont celles qui ont une pondération relativement plus faible pour les aliments et l’énergie dans leur indice des prix à la consommation et leurs paniers d’importations. En tenant compte de ces considérations, notre analyse indique que dans les économies de l’Asie-Pacifique que nous suivons, les rendements macroéconomiques supérieurs devraient être ceux de l’Australie, de l’Indonésie, de la Malaisie, de la Nouvelle-Zélande et du Vietnam.

Pourquoi « stagflation » est un mot qui fait peur

Rendements (écart par rapport à la moyenne selon différents régimes macroéconomiques)

Source : Bloomberg. Gestion de placements Manuvie, au 31 décembre. 2021.