Les commentaires des marchés actuels

Cher(s) ami(s),

Chère(s) amie(s),

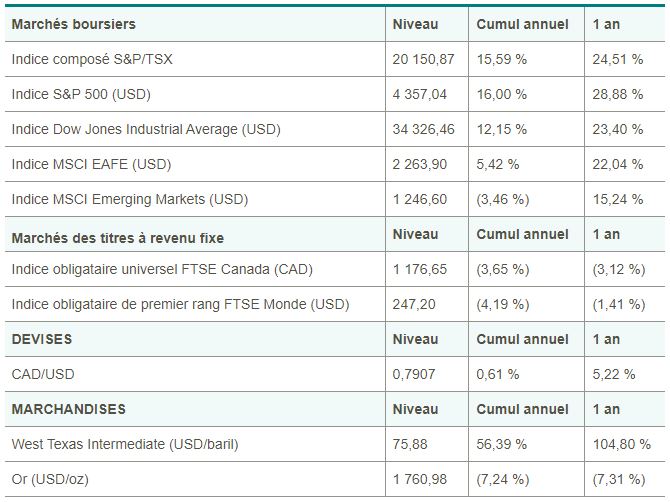

Les marchés d’actions américaines ont reculé cette semaine. Les craintes au sujet de l’inflation, du plafond de la dette américaine et des engrenages dans la chaîne d’approvisionnement ont pesé lourd sur les investisseurs en ce début de quatrième trimestre. Au Canada, l’indice composé S&P/TSX a perdu du terrain, tiré de l’arrière par le secteur des technologies de l’information. Aux États-Unis, les trois principaux indices ont fléchi pendant la semaine. L’indice S&P 500 essuyait également un revers. Les secteurs de la technologie de l’information et des soins de la santé ont dégagé parmi les pires performances de la semaine. En revanche, le rendement du bon du Trésor américain sur 10 ans a grimpé pour atteindre 1,46 %.

La réouverture donne un coup de pouce aux bénéfices

- Selon Statistique Canada, les bénéfices hebdomadaires moyens au Canada ont augmenté de 1,8 % sur une base annuelle à 1 133 $ en juillet.

- Il s’agit de la hausse la plus marquée depuis mars, laquelle pourrait s’avérer une conséquence directe de la réouverture.

- À l’échelle provinciale, la Colombie-Britannique a profité du bond le plus élevé sur ce plan, soit 4,4 % annuellement, tandis que le Yukon connaissait une augmentation de 3,9 % au cours de la même période.

- Les salaires plus élevés ont, jusqu’à présent, échoué à la tâche de pallier la pénurie d’employés avec laquelle de nombreuses entreprises canadiennes doivent composer, en plus des ruptures de stock.

Risque d’une correction immobilière au Canada

- Un rapport récent de la Société canadienne d’hypothèques et de logement (SCHL) sonne l’alarme au sujet d’une éventuelle correction du marché immobilier.

- Selon celui-ci, bien que l’économie canadienne jouisse d’une amélioration, la flambée des évaluations résidentielles semble « déconnectée » des données économiques fondamentales.

- La SCHL a ajouté Montréal au nombre des villes susceptibles de subir une correction, rejoignant ainsi les rangs de Hamilton, Toronto, Ottawa, Moncton et Halifax.

- Vancouver s’inscrit à contre-courant puisque sa cote est passée de modérée à faible, l’offre résidentielle au sein de la ville ayant réussi à modérer la hausse des prix.

- À l’échelle nationale, 85 % des maisons nouvellement construites ont été vendues une fois terminées, ce qui fait état de la solidité de la demande comparativement à l’offre.

Le prix des maisons atteint de nouveaux sommets aux É.-U.

- Le prix des maisons a décroché un nouveau sommet, comme en témoigne le gain annuel de 19,7 % de l’indice des prix résidentiels S&P CoreLogic Case-Shiller en juillet.

- Ces prix élevés érodent le pouvoir d’achat et découragent les acheteurs potentiels, particulièrement ceux qui en sont à leur premier achat.

- Toutefois, la demande demeure considérablement plus élevée que l’offre en raison de la faiblesse des taux hypothécaires et d’une prédilection pour les propriétés suburbaines, maintenant plus souhaitables en raison du télétravail.

- La croissance soutenue du prix des maisons est l’un des facteurs qui minent la confiance des consommateurs américains, laquelle est passée d’une cote de 115,2 en août à 109,3 en septembre.

L’offre énergétique mondiale sous pression

- Le pétrole se négociait à environ 75 $ US, soit une hausse d’environ 1 $ US depuis le début de la semaine, alimenté par les perturbations de l’offre dans le golfe du Mexique et la forte demande.

- L’offre mondiale de pétrole devrait, selon toutes attentes, arriver à court de la demande par une marge de 1,2 million de barils par jour en octobre et 900 000 barils par jours en novembre.

- Lors de sa rencontre qui aura lieu la semaine prochaine, l’Organisation des pays exportateurs de pétrole (OPEP) pourrait discuter d’une hausse de la production plus élevée que celle prévue de 400 000 barils par jour.

- Au R.-U., la crise de l’essence, qui a mis à sec jusqu’à 90 % des stations essence en raison d’un vent de panique causé par la pénurie de camionneurs, semble se résorber.

Sincères salutations,

![]()