Montrez-leur l’argent : Moment macroéconomique

Les bénéfices des sociétés sont en hausse, mais les travailleurs ne profitent pas vraiment de cette augmentation, une situation qui est exacerbée par la hausse des prix. Nos yeux sont également tournés vers les niveaux de stocks qui s’accumulent, et qui pourraient constituer un danger dans le sillage de la hausse des taux d’intérêt.

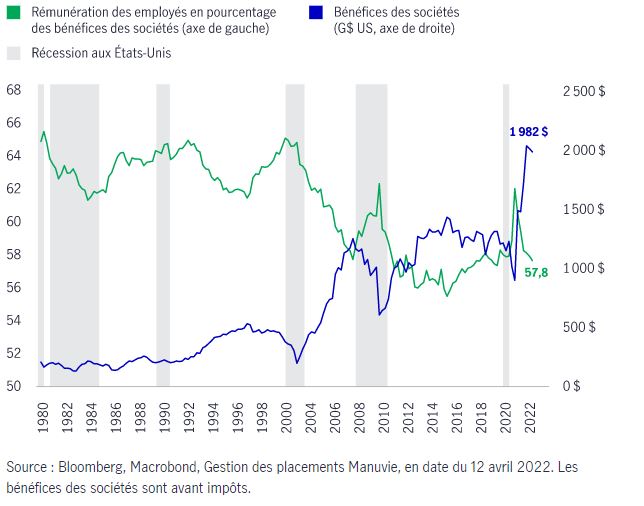

Les travailleurs ne profitent pas des bénéfices records des sociétés américaines

En 2021, les bénéfices des sociétés américaines ont atteint un record. Cela devrait être une excellente nouvelle pour les employés de ces sociétés.

On pourrait le penser. Cependant, la réalité est que les travailleurs n’en ont pas nécessairement profité. En fait, un examen plus attentif de la situation des entreprises et des travailleurs suggère que l’augmentation du pouvoir de la main-d’œuvre et la forte croissance des salaires pourraient être surestimées. Pourquoi?

Tout d’abord, la croissance du salaire réel (c’est-à-dire corrigé de l’inflation) est largement négative, en raison de la flambée de l’inflation. Ensuite, l’augmentation des salaires (et le taux de roulement élevé) est concentrée dans les secteurs qui connaissent une grave pénurie de main-d’œuvre, à savoir les loisirs et l’hôtellerie.

Non seulement les salaires nominaux ont été aplatis par la hausse des prix, mais la rémunération des employés en tant que part des bénéfices des sociétés est revenue à son niveau d’avant la pandémie. Les données les plus récentes sur la rémunération des employés en proportion des bénéfices aux États-Unis sont inférieures de 57,8 % à ce qu’elles étaient en 2019. L’augmentation importante (quoiqu’éphémère) de ce ratio lors de la pandémie indique que les sociétés ont fait tout en leur pouvoir pour veiller à ce que les bénéfices transmis à leurs travailleurs ne soient pas permanents, malgré le resserrement du marché du travail. Qu’il s’agisse de primes d’embauche, de primes ponctuelles ou d’avantages supplémentaires, il est clair que ces mesures sont de nature transitoire.

Bien que le marché de l’emploi aux États-Unis reste en bonne forme, le resserrement des politiques pourrait causer des difficultés. Il faudra surveiller si les fissures dans la conjoncture de l’emploi peuvent nuire à la consommation aux États-Unis, le principal moteur du PIB. De plus, ces données corroborent l’un de nos principaux thèmes ESG concernant la montée du populisme et l’élargissement des inégalités.

Les travailleurs ne profitent pas de l’augmentation des bénéfices des sociétés

Bénéfices des sociétés et rémunération des employés aux États-Unis

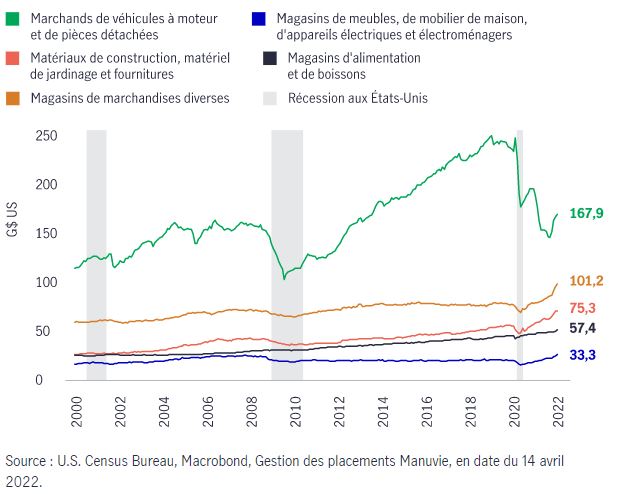

Niveaux des stocks : divergence marquée entre les secteurs

Les manchettes et les observations formulées sur le marché ne manquent pas de nous rappeler que les pénuries attribuables à la rareté des stocks nuisent au consommateur moyen et, par conséquent, à l’économie. Dans l’ensemble, les niveaux des stocks aux États-Unis s’apparentent actuellement à ceux observés lors de cycles traditionnels, donnant même à penser qu’une reconstitution s’impose. Toutefois, un examen plus poussé révèle que les niveaux extrêmes dans les différents secteurs se traduisent globalement par un équilibre qui brosse le portrait d’une situation plus modérée.

À ce stade-ci, la baisse des stocks est visiblement attribuable au secteur de l’automobile, où les niveaux ont récemment atteint un creux inégalé en une décennie. Cela ne surprend certainement pas les personnes qui cherchent une voiture et qui doivent composer avec les délais de livraison des véhicules neufs, la flambée des prix des voitures d’occasion et la difficulté de trouver des pièces de rechange pour les réparations. Cependant, un examen d’autres secteurs clés révèle une situation complètement différente, les magasins de marchandises diverses, les fournisseurs de matériaux de construction et les magasins de meubles et d’électroménagers ayant tous récemment accumulé des niveaux de stocks alarmants.

Il importe de mentionner que ces secteurs sont généralement tous sensibles aux fluctuations des taux d’intérêt, lesquels ont fortement augmenté au cours des derniers mois. Par conséquent, nous demeurons à l’affût de signes d’essoufflement de la demande, dans un contexte où les stocks grimpent rapidement. Une telle conjoncture pourrait entraîner un ralentissement de la production et constituer un choc négatif pour la situation macroéconomique dans son ensemble (bien que ces conditions puissent aussi procurer un répit sur le plan de l’inflation).

En dehors des voitures, les stocks s’accumulent

Niveaux des stocks américains dans certains secteurs (milliards de dollars US)

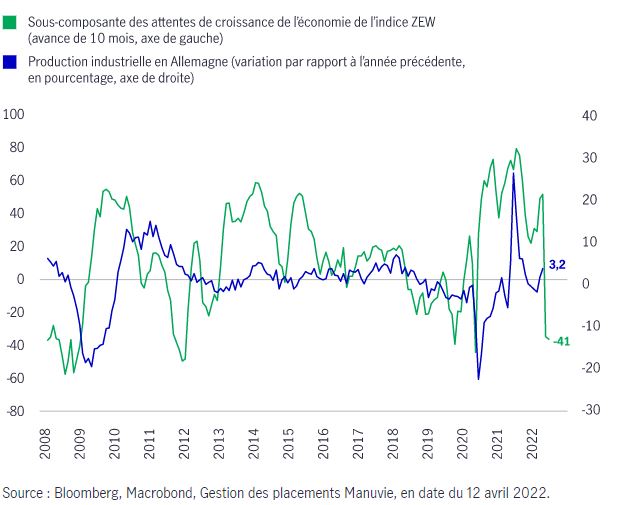

La confiance en Allemagne suggère que l’Europe pourrait traverser une période difficile

La dernière publication de l’indice allemand ZEW (qui mesure la confiance en l’économie) suggère des perspectives de ralentissement de la croissance en Europe à moyen terme. Le sondage est un baromètre important pour la situation macroéconomique en Europe, car la sous-composante mesurant les attentes a par le passé offert des renseignements intéressants sur les perspectives de la production industrielle en Allemagne, avec une avance d’environ un an. Dans l’état actuel des choses, cette sous-composante des attentes affiche un niveau qui n’a pas été observé depuis le plus fort de la crise de la COVID-19 en 2020 et qui est comparable au niveau enregistré pendant la crise de la dette en Europe et la crise financière mondiale. Par conséquent, nous nous attendons à ce que la croissance en Europe soit faible, voire négative, au cours des prochains trimestres.

Les risques qui pèsent sur la croissance en Europe sont attribuables à deux facteurs, soit le choc suscité par les prix de l’énergie depuis l’invasion de l’Ukraine et les obstacles persistants entravant la croissance liés à la politique zéro COVID de la Chine. Nous doutons que l’un ou l’autre de ces facteurs s’inverse à court terme, car la Russie semble se préparer à une offensive prolongée en Ukraine, tandis que la Chine redouble de mesures restrictives pour endiguer la contagion.

La confiance en Allemagne assombrit les perspectives de ce géant industriel

Sous-composante des attentes de l’indice ZEW et production industrielle