Perspectives du dollar américain – passage de la vigueur à la faiblesse

Au début du mois de février, nous avons fait observer que le dollar américain pourrait traverser une brève période de vigueur contraire à la tendance, compte tenu de la situation politique aux États-Unis et de ses répercussions sur la politique budgétaire et la croissance. Nous pensons maintenant que cet épisode est terminé et que le billet vert s’apprête à connaître une période de repli.

Comme en témoigne l’indice du dollar américain (DXY¹), le billet vert (USD) a grimpé de près de 5 % entre le début de janvier et le 31 mars². Nous estimons désormais que l’indice DXY est sur le point de reprendre sa tendance baissière à long terme, notamment par rapport à l’euro (EUR).

Le cours du dollar américain traduit un fort optimisme

Dans une large mesure, la vitesse à laquelle la situation budgétaire a évolué aux États-Unis après que les élections sénatoriales en Géorgie a pris les participants au dépourvu sur le marché et explique en grande partie la vigueur du dollar américain au premier trimestre. Il nous semble toutefois peu probable que le dollar américain s’apprécie davantage à court terme, car le marché anticipe déjà la surperformance prévue de l’économie américaine, sur fond de réouverture du pays et d’accélération de sa campagne de vaccination.

Nous nous attendons à ce que les écarts de croissance et de taux d’intérêt entre les États-Unis et les autres économies développées se resserrent désormais à mesure que les participants regardent au-delà des perspectives budgétaires américaines à court terme et englobent leurs prévisions quant à la conjoncture cyclique à moyen terme.

Les perspectives de croissance américaine sont notamment remises en cause par la diminution de l’impulsion budgétaire – résultant partiellement des changements attendus des politiques fiscales – et par l’avènement possible d’un court cycle de croissance. Autrement dit, nous croyons que le cours du dollar américain reflète un fort optimisme. Il est en effet hautement improbable que les données se révèlent meilleures que prévu aux États-Unis, alors que les attentes à l’égard de l’Europe, du Canada et des autres pays peuvent beaucoup plus facilement être dépassées à l’approche du deuxième semestre.

Corrélations et valorisations de l’indice DXY

Traditionnellement, les investisseurs se fient aux écarts (ou différentiels) de taux (d’intérêt ou obligataires) pour évaluer la juste valeur du taux de change entre deux monnaies, en se concentrant sur les écarts de taux à court terme (p. ex., 2 ans) afin de cerner les perspectives de la politique relative des banques centrales.

Or, les participants au marché ont commencé à accorder plus d’attention aux écarts de taux d’intérêt un peu plus loin sur la courbe (10 ans) dans leur analyse, car ils donnent une meilleure idée de l’évolution de la politique monétaire ces dernières années, au cours desquelles les achats d’actifs des banques centrales ont gagné en importance (peut-être de façon permanente).

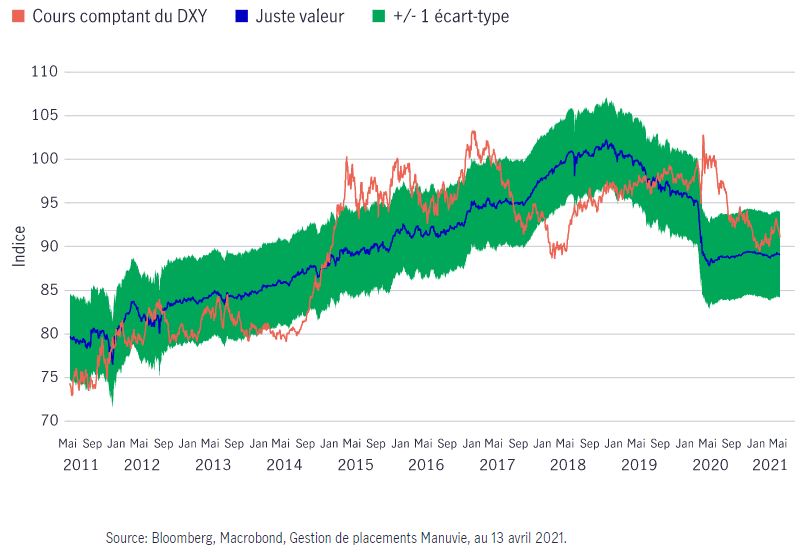

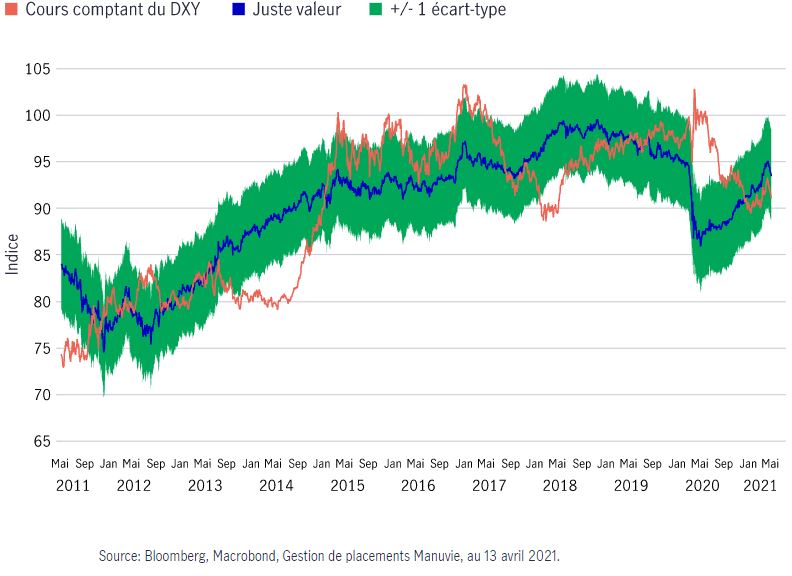

Estimation de la juste valeur de l’indice DXY selon l’écart pondéré des taux à 2 ans

C’est là que cela devient intéressant : En utilisant l’indice DXY comme indicateur du dollar américain, nous avons comparé le cours au comptant du billet vert et calculé sa juste valeur d’après l’écart des taux d’intérêt à 2 ans – et il en ressort que le dollar américain est surévalué. Or, le même calcul fondé sur l’écart des taux à 10 ans laisse penser que le dollar américain est sous-évalué (bien qu’il se rapproche davantage de la juste valeur estimée que selon la première méthode³).

Des deux mesures, quelle est celle qu’il serait préférable d’utiliser? Notre analyse montre que les corrélations de l’indice DXY avec l’écart de taux à 2 ans et à 10 ans sont à peu près équivalentes à long terme. Nous avons aussi remarqué que les forces dynamiques à court terme sont beaucoup plus variables, car les corrélations entre l’indice DXY et les écarts de taux obligataires ont varié en intensité, tout en alternant entre les données fondamentales (représentées par les écarts) et la confiance du marché.

Estimation de la juste valeur de l’indice DXY selon l’écart pondéré des taux à 10 ans

Fait intéressant, à ce stade, les études de corrélation font ressortir une relation relativement plus étroite entre l’indice DXY et les écarts à plus long terme; à l’inverse, la corrélation entre l’indice DXY et les écarts à court terme est à peine notable³.

Voici notre interprétation : La vigueur du dollar américain observée au premier trimestre s’est appuyée sur l’évolution du taux des obligations américaines à 10 ans, les marchés commençant à anticiper une normalisation de la politique monétaire (par voie de réduction des achats de la Réserve fédérale américaine à mesure qu’elle relâcherait ses divers programmes d’urgence), mais la situation a changé.

Selon nous, le discours de la Fed servira de catalyseur fondamental au recul du dollar américain, tandis que les participants au marché tourneront leur attention de l’extrémité éloignée de la courbe et du débat sur la réduction de l’assouplissement vers les perspectives de politiques conventionnelles et liées aux taux d’intérêt. Le processus suivi par la Fed pour normaliser sa politique – et son incidence sur les cours – est essentiel et explique certaines des disparités que nous avons observées en ce qui a trait à la relation entre le dollar américain et les estimations de sa juste valeur.

Sentiment, positionnement et facteurs saisonniers

En dehors des données fondamentales et du sentiment, le positionnement en instruments dérivés et options et les facteurs saisonniers jouent aussi un rôle clé sur l’évolution que pourrait suivre le dollar américain au cours des prochaines semaines. Or, ces éléments semblent confirmer nos attentes (ou du moins ne pas s’y opposer) quant à la probabilité que le dollar américain reparte vers le bas.

En ce qui concerne le sentiment, voici les éléments que nous observons ces derniers temps sur le marché des options : Les opérations de tunnel, qui font référence à la différence entre la volatilité implicite entre les options d’achat et de vente, menacent de retomber en territoire négatif, ce qui indique que les investisseurs qui s’attendent à ce que le dollar américain se déprécie sont plus nombreux que ceux qui s’attendent à ce qu’il s’apprécie.

Les données hebdomadaires sur les contrats à terme spéculatifs de la Commodities Futures Trading Commission révèlent également un fort mouvement de liquidation des paris baissiers par rapport au dollar américain au premier trimestre. Le positionnement actuel suggère en outre que les investisseurs restent relativement pessimistes à l’égard du dollar américain².

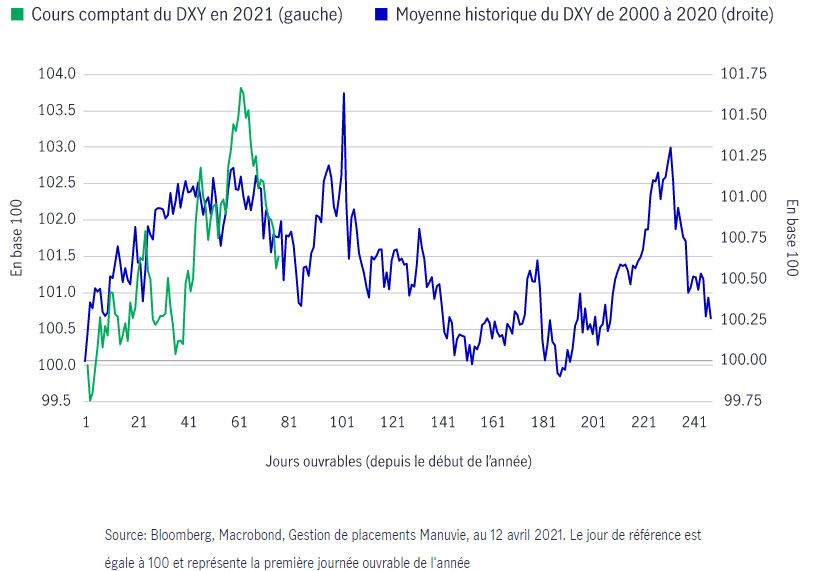

Tendances saisonnières de l’indice DXY

En dehors des fondamentaux, les facteurs saisonniers semblent offrir l’argument le plus convaincant de la dépréciation à venir du dollar américain. Le dollar américain a tendance à suivre des tendances saisonnières bien définies, en démarrant l’année d’un pied ferme, puis en fléchissant au deuxième et au troisième trimestre avant de reprendre de la vigueur au début du quatrième trimestre. L’indice DXY s’est comporté presque exactement comme le laissaient prévoir les tendances antérieures jusqu’à présent en 2021, ce qui laisse penser que le dollar américain pourrait faiblir au cours des deux prochains trimestres.

Risques qui guettent nos perspectives

Le principal risque qui guette nos perspectives pessimistes à l’égard du dollar américain est lié au sentiment de marché. Compte tenu du rôle que jour le dollar américain en tant que valeur refuge, nos prévisions sont à la merci d’une intensification des tensions géopolitiques, qui pourraient inciter les investisseurs à se réfugier dans le billet vert. De plus, toute évolution qui laisserait présager des données fondamentales très décevantes au chapitre de l’économie mondiale pourrait aussi faire augmenter l’intérêt pour les actifs refuges, comme le billet vert.

1 L’indice du dollar américain mesure la valeur du dollar américain par rapport celle d’un panier de monnaies couvrant la majorité des grands partenaires commerciaux des États-Unis. Il n’est pas possible d’investir directement dans un indice. 2 Bloomberg, Macrobond, au 13 avril 2021. 3 Bloomberg, Macrobond, Gestion de placements Manuvie, au 13 avril 2021.

![]()