Quand devriez-vous commencer à recevoir des prestations du RPC/RRQ et de la PSV?

Commencez plus tôt à percevoir les prestations publiques et vous percevrez une prestation mensuelle moins élevée, mais immédiatement et pendant plus longtemps. Si vous retardez à percevoir votre prestation, vous recevrez une prestation mensuelle plus importante, mais vous devrez combler le délai supplémentaire avec d’autres ressources.

Il n’est pas toujours facile de savoir quand commencer, et même de nombreux experts financiers offrent des opinions très différentes. Certains planificateurs de retraite recommandent de commencer à toucher les prestations du Régime de pensions du Canada (RPC) et du Régime de rentes du Québec (RRQ) dès que vous prenez votre retraite, même si vous avez 60 ans. Un récent rapport de l’Institut canadien des actuaires recommande de reporter le début des prestations du RPC/RRQ, même à l’âge de 70 ans1.

Pour vous aider à comprendre la situation, voici un aperçu des principales raisons pour lesquelles les Canadiens choisissent de commencer à percevoir des prestations plus tôt, plus tard ou au moment traditionnel.

Commencer avant 65 ans

L’une des raisons pour lesquelles une personne peut commencer à recevoir des prestations du RPC/RRQ avant 65 ans est tout simplement qu’elle a pris sa retraite et qu’elle a besoin de cet argent pour répondre à ses besoins en matière de revenu de retraite. Une autre est le fait d’avoir un problème médical ou une maladie qui suscite des inquiétudes en raison d’une espérance de vie plus courte que la moyenne, ce qui incite l’individu à profiter des prestations dès maintenant.

Certaines personnes choisissent de toucher des prestations du RPC/RRQ plus tôt, même si elles ont des sources de revenu de retraite considérables. L’épuisement de leurs économies n’étant pas un problème, ils commencent à bénéficier des prestations publiques dès maintenant, préservant ainsi une plus grande partie des fonds qui pourraient, à terme, revenir à la génération suivante.

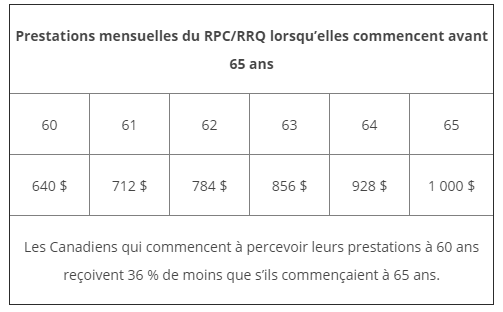

Ce tableau utilise 1 000 $ comme montant mensuel à 65 ans. La prestation mensuelle maximale pour 2021 est de 1 203,75 $. Le montant moyen pour les nouveaux bénéficiaires était de 689,17 $ (octobre 2020).2

Report après 65 ans

Il est clair qu’une personne peut choisir de différer ses prestations après 65 ans si elle travaille encore à plein temps. Tout d’abord, ils n’auront pas besoin de cet argent supplémentaire. Deuxièmement, les prestations du RPC/RRQ augmentent le revenu et sont imposables, de sorte que le fait de toucher des prestations pourrait entraîner une augmentation de la charge fiscale.

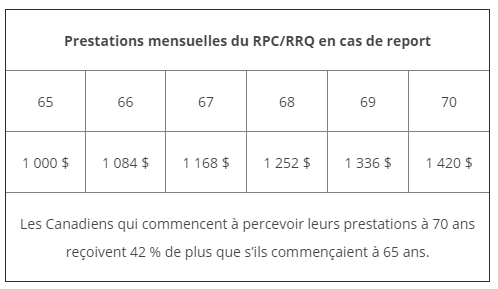

Certains retraités peuvent choisir le report pour recevoir un montant total de prestations plus élevé au fil du temps, en comptant sur le fait de vivre jusqu’à l’espérance de vie moyenne ou plus longtemps. Au début des années 80, un retraité qui a commencé à recevoir des prestations du RPC/RRQ à 70 ans accumulerait plus de prestations totales que s’il avait commencé à 65 ans.

À partir de 65 ans

Un retraité peut commencer à percevoir des prestations à 65 ans au lieu de les différer parce qu’il compte sur les fonds pour soutenir son mode de vie à la retraite.

Mais même si un retraité a les ressources nécessaires pour effectuer facilement le report, il peut quand même décider de commencer à recevoir des prestations du RPC/RRQ à 65 ans parce qu’il se sent mal à l’aise de refuser des années de prestations. Prenez l’exemple du tableau ci-dessus. Une personne qui a opté pour 1 000 $ par mois de prestations du RPC/RRQ à 65 ans aurait reçu 60 000 $ jusqu’à 70 ans. Disons qu’ils ont également commencé à recevoir la pension de la Sécurité de la vieillesse (PSV) à 65 ans (615,37 $ par mois à partir de mars 2021), au lieu de la reporter à 70 ans. Cette personne, à l’âge de 70 ans, accumulerait des prestations gouvernementales de près de 100 000 $.

Prendre votre décision

Comme vous pouvez le constater, il existe plusieurs raisons pour lesquelles il peut être parfaitement logique de commencer à percevoir des prestations publiques à l’âge de 60, 70 ans ou à tout âge intermédiaire. Parfois, c’est une question de mathématiques, et d’autres fois, c’est personnel.

Nous vous encourageons à nous parler quand il sera temps pour vous de choisir. Souvent, le choix du moment implique de coordonner les prestations gouvernementales avec les revenus de retraite que vous retirez de sources enregistrées et non enregistrées. Les implications fiscales peuvent affecter la planification. Nous pouvons également discuter avec vous de diverses stratégies de planification. Par exemple, si vous avez un conjoint, vous pouvez éventuellement choisir quatre années différentes pour commencer à recevoir des prestations du RPC/RRQ et de la PSV.

Calcul des prestations

Vous pouvez choisir de recevoir des prestations du RPC/RRQ dès l’âge de 60 ans ou au plus tard à 70 ans. La prestation mensuelle est basée sur le montant auquel vous avez droit à l’âge de 65 ans. Si vous commencez plus tôt, le montant de la prestation à 65 ans est réduit de 0,6 % pour chaque mois avant 65 ans, soit une diminution de 7,2 % par an. Si vous reportez les prestations, le montant à 65 ans est augmenté de 0,7 % pour chaque mois après 65 ans, soit une augmentation de 8,4 % par an.

Les prestations de la PSV commencent normalement à l’âge de 65 ans, mais vous pouvez en différer le versement jusqu’à 70 ans. En différant, le montant que vous auriez reçu à 65 ans est augmenté de 0,6 % chaque mois, soit une augmentation de 7,2 % par an. Cela représente une augmentation de 36 % lorsque l’on reporte à 70 ans.

Pour le RPC/RRQ et la PSV, le montant de la prestation mensuelle de départ reste le même pendant toute votre vie, à l’exception des augmentations liées à l’inflation.

![]()