Chalet ou maison : quelle propriété devrait être désignée comme résidence principale?

Avec la montée des prix de l’immobilier, la vente d’une ou de plusieurs propriétés peut être un couteau à double tranchant pour les propriétaires canadiens. D’une part, ils profitent d’une excellente conjoncture mais, d’autre part, ils ont une décision fiscale difficile à prendre. Si une seule résidence peut être exemptée de l’impôt sur le gain en capital, quelle propriété devriez-vous désigner comme résidence principale?

Définition d’une résidence principale

Aux fins de l’impôt, une résidence principale est une propriété que vous ou votre conjoint ou conjointe1 possédez et où vous habitez normalement avec vos enfants mineurs, si vous en avez, durant l’année. Elle peut appartenir seulement à vous ou à votre conjoint ou conjointe, vous appartenir conjointement ou être la propriété d’une fiducie admissible. Elle doit être désignée comme résidence principale. La résidence comprend généralement le terrain associé, d’un demi-hectare ou moins, bien qu’un plus grand terrain puisse être compris si vous pouvez prouver qu’il est nécessaire à l’usage du logement comme résidence. Enfin, une résidence principale peut être ce qui suit :

- une maison, un chalet ou un logement en copropriété divise (condominium)

- un appartement dans un immeuble d’habitation ou un duplex

- une maison mobile, une roulotte ou une maison flottante

- une part du capital social d’une coopérative d’habitation

- un droit de tenure à bail afférent à un logement

Plusieurs termes méritent d’être précisés :

- habiter normalement – Le motif principal de la possession de la propriété ne peut pas être d’en tirer ou de lui faire produire un revenu. Il est possible de la louer à l’occasion. L’habiter durant de courtes périodes tout au long de l’année est acceptable aussi.

- fiducie admissible – Certains types de fiducies peuvent désigner une propriété comme résidence principale :

la fiducie en faveur de soi-même, mixte au profit du conjoint, au profit du conjoint et autres fiducies de prestations à vie au profit exclusif du constituant

la fiducie admissible pour personne handicapée, pour laquelle le bénéficiaire optant est un résident du Canada, le bénéficiaire spécifié de la fiducie et le conjoint actuel, l’ancien conjoint ou l’enfant du constituant d’une fiducie

la fiducie pour un bénéficiaire spécifié âgé de moins de 18 ans résident au Canada établie en rapport avec le décès de la mère ou du père du bénéficiaire et dont le constituant est le parent décédé du bénéficiaire

- désigner comme résidence principale – Une propriété est désignée comme résidence principale dans la déclaration de revenus du particulier ou de la fiducie pour l’année d’imposition durant laquelle il a ou elle a disposé de la propriété. Utilisez le formulaire T2091 pour les particuliers et T1079 pour les fiducies. Il est aussi possible de désigner une propriété située à l’extérieur du Canada comme résidence principale si les conditions ci-dessus sont remplies.

Exemption pour résidence principale

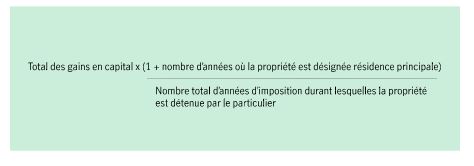

La totalité des gains en capital réalisés par la vente d’une propriété désignée comme résidence principale pourrait être exonérée d’impôt. Voici la formule servant à déterminer la partie des gains en capital qu’il est possible d’exempter :

Le total des gains en capital est la valeur de la propriété au moment de sa disposition, moins son prix de base rajusté (prix d’acquisition après 1981 et frais + améliorations des immobilisations). Il faut conserver les reçus pour les améliorations apportées au cas où l’Agence du revenu du Canada les demanderait. L’ajout d’un an (« 1 + ») au numérateur est offert uniquement aux résidents canadiens et permet aux propriétaires de deux résidences principales de réclamer l’exemption dans l’année où l’une est vendue et une nouvelle est achetée par la suite. Enfin, le dénominateur correspond au nombre total d’années durant lesquelles le particulier est propriétaire de la résidence. Cela donne la possibilité d’appliquer une exemption partielle lorsque deux propriétés ou plus sont admissibles simultanément.

Depuis 1982, une seule propriété peut être désignée comme résidence principale par année pour une unité familiale, laquelle comprend un conjoint ou une conjointe ou tout enfant de moins de 18 ans. Pour les enfants de moins de 18 ans, elle comprend les parents et tout membre de la fratrie non marié de moins de 18 ans.

Si vous détenez plus d’une propriété qui puisse être désignée comme résidence principale et que vous songez à en vendre une ou plusieurs, à laquelle devriez-vous appliquer l’exemption pour résidence principale?

Une opération immobilière de vente-achat a lieu lorsqu’un particulier achète une maison et la revend rapidement dans le but d’effectuer un profit. Les profits réalisés lors d’une telle opération sont généralement entièrement imposables et constituent un revenu d’entreprise. L’exemption pour résidence principale ne s’applique pas à ces opérations.

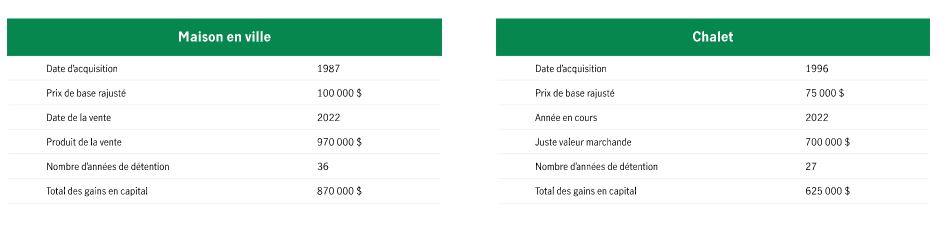

Étude de cas :

Paul et Marie ont 60 ans et prennent leur retraite. Ils ont vendu leur maison en ville et emménagent dans leur chalet. La vente de leur maison a généré un profit considérable et ils se demandent s’ils devraient utiliser l’exemption pour résidence principale pour soustraire les gains à l’impôt, ou bien la conserver pour leur chalet. Voici un survol des deux propriétés :

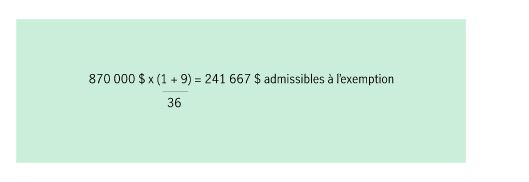

À première vue, il semble qu’ils devraient utiliser l’exemption pour soustraire de l’impôt les gains découlant de la vente de la maison, car ils sont plus élevés (870 000 $ plutôt que 625 000 $). Mais il faut plutôt calculer ce que représente la moyenne annuelle des gains en capital. C’est là que cela devient intéressant. De 1987 à la fin de 1995, ils étaient seulement propriétaires de la maison. La formule d’exemption sur la résidence principale permet de protéger une partie des gains réalisés sur la maison sans affecter l’exemption pour le chalet :

Comparons maintenant la hausse du prix total des deux propriétés durant la période où elles ont été détenues simultanément. Nous constatons que les gains en capital réalisés par la vente de la maison s’établissent à 628 333 $ (870 000 $ – 241 667 $) et que celui du chalet est de 625 000 $. Les gains moyens par année s’élèvent à 23 272 $ et 23 148 $, respectivement. L’application de l’exemption à chacune des propriétés génère presque la même économie d’impôt.

Matière à réflexion

Paul et Marie font le point sur leur situation et évaluent certaines de leurs options.

Un tiens vaut mieux que deux tu l’auras : Songez à la croissance de la valeur du chalet. Anticipe-t-on que la valeur augmente à un taux qui augmentera les gains en capital moyens? Si c’est le cas, il pourrait être avantageux de conserver l’exemption pour le chalet. Sinon, il serait préférable de l’appliquer maintenant à la maison.

Cotisations au REER : Si Paul et Marie ont des droits de cotisation à un REER inutilisés, ils pourraient assujettir une partie des gains réalisés par la vente de la maison à l’impôt, utiliser une cotisation à un REER pour différer cet impôt et conserver une partie de l’exemption pour le chalet. Comme seulement la moitié des gains en capital est imposable, leurs droits de cotisation doivent uniquement représenter la moitié des gains en capital non couverts par l’exemption. S’ils vendent le chalet après le 31 décembre de l’année où ils auront 71 ans, ils ne pourront plus cotiser à un REER, même s’ils ont des droits de cotisation inutilisés.

Dons de bienfaisance : S’ils ont des aspirations philanthropiques, ils pourraient faire un don du montant qui leur assurerait un crédit d’impôt suffisamment élevé pour compenser l’impôt associé aux gains en capital.

Assurance vie : L’assurance vie procure à la succession les fonds nécessaires pour payer l’impôt prévu sur le chalet durant les années où celui-ci n’est pas admissible à l’exemption pour résidence principale parce que celle-ci a été appliquée à la maison en ville. Pour déterminer le montant approprié, il suffit de multiplier les gains en capital imposables par leur taux d’imposition marginal. Un contrat d’assurance conjointe dernier décès versera le capital assuré lors du décès du premier conjoint. C’est à cette étape que l’obligation fiscale vient à échéance et que le roulement au conjoint n’est plus disponible.

L’exemption pour résidence principale : une stratégie fiscale complexe, mais avantageuse

L’exemption pour résidence principale est une exonération d’impôt intéressante mais complexe, particulièrement dans le marché immobilier actuel. Lorsque vous vendez une ou plusieurs propriétés admissibles que vous détenez simultanément, il peut être difficile de décider à laquelle appliquer l’exemption. Commencez par faire vos calculs pour déterminer où l’exemption permet de réaliser les meilleures économies d’impôt. Ensuite, examinez votre situation financière dans son ensemble pour voir si vous pouvez utiliser d’autres déductions et crédits pour réduire l’impôt à payer. L’assurance vie peut couvrir d’éventuelles obligations fiscales au décès pour les années où l’exemption n’était pas applicable. Toutes ces mesures peuvent vous aider à maximiser votre patrimoine aujourd’hui et demain.

1 Toutes les références à un conjoint ou une conjointe englobent les conjoints de fait tels que définis dans la Loi de l’impôt sur le revenu.

![]()