Ennuyant, assommant et répétitif… voilà qui décrit bien les placements dans les sociétés de grande qualité qui génèrent des dividendes

« Si investir est divertissant, si vous vous amusez, vous ne gagnez probablement pas d’argent. Un bon placement est ennuyeux. ».

– George Soros

Quelles que soient les causes d’une récession et ses nuances, les sociétés de grande qualité qui génèrent ou versent des dividendes obtiennent de bons rendements avant, pendant et après une récession. Puisqu’il est impossible de « prévoir la durée d’une récession », une répartition de l’actif parmi un éventail de sociétés de qualité qui génèrent des dividendes est importante pour les rendements corrigés du risque.

Les rumeurs concernant une récession se sont amplifiées après l’annonce surprenante d’une contraction de l’économie américaine de 1,4 %, sur une base désaisonnalisée et annualisée, pour le premier trimestre de 2022. Malgré la surprise causée par le résultat négatif, il est peu probable qu’une récession typique se produise en 2022.

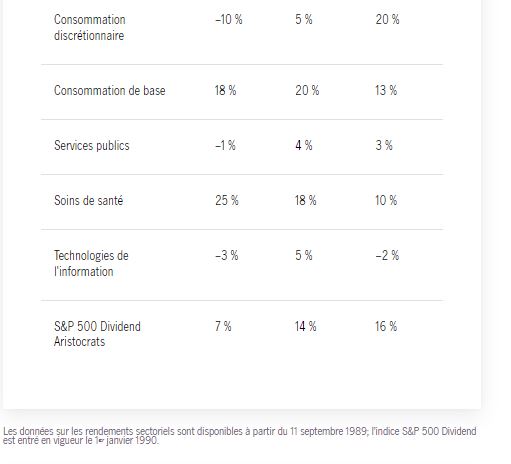

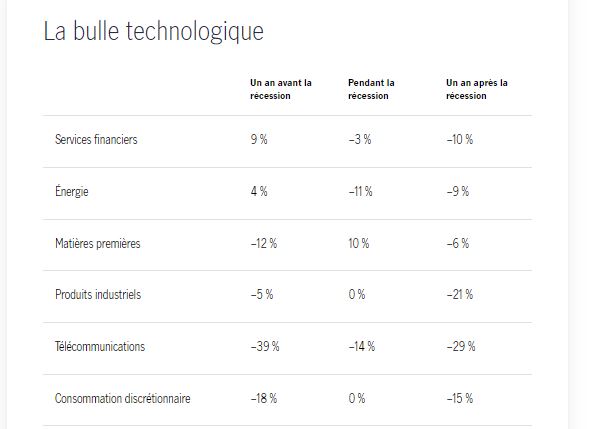

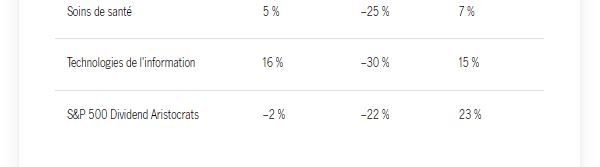

L’intensification de ces rumeurs (pas notre scénario de base) a entraîné des questionnements sur les rendements sectoriels lors des récessions précédentes. Les données n’excèdent pas 1990 pour les secteurs de l’indice S&P 500 GICS (Global Industry Classification Standard), puisqu’elles sont disponibles seulement à partir du 11 septembre 1989, selon le site Web de l’indice S&P Global. Puisque les données sont limitées, voici les trois récessions qui ont été étudiées : 1990-1991, la bulle technologique et la crise financière mondiale. Par ailleurs, la « récession COVID » a été exclue, ayant été provoquée volontairement. Le rendement sectoriel a été examiné à un an précédent la récession, pendant la récession et un an après la récession. Il faut prendre note qu’il y a des nuances qui sont décrites à l’annexe du présent article lors de la comparaison des environnements,

Comme le démontre le tableau, il n’est pas étonnant de constater le manque total de cohérence entre les secteurs au cours des différentes périodes de récession. Comme mentionné auparavant, chaque période comporte des nuances individuelles. L’indice S&P 500 Dividend Aristocrats (un indice composé de sociétés dont les dividendes ont augmenté au cours de chacune des 25 dernières années) a été inclus comme indicateur pour les sociétés de qualité. Les résultats ont été très révélateurs. Le tableau ci-dessous indique le classement de l’indice S&P 500 Dividend Aristocrats pour chacun des dix secteurs au cours de chaque période de récession. Plus le nombre est bas, plus le classement est élevé. Par exemple, l’indice S&P 500 Dividend Aristocrats s’est classé premier sur onze au cours de la bulle technologique. Quels que soient le genre de récession et ses caractéristiques particulières, les sociétés de qualité qui génèrent et qui versent des dividendes ont enregistré de bons rendements avant, pendant et après la récession.

En quoi consiste des dividendes de grande qualité?

- Des dividendes soutenus par des sociétés dont les bénéfices résistent aux différents cycles économiques (pourcentage élevé des revenus récurrents)

- Des dividendes soutenus par une société qui peut investir dans la croissance interne tout en augmentant ses marges

- Des dividendes soutenus par une société qui a un pouvoir de fixation des prix et des occasions d’accroître sa part de marché

- Des dividendes versés par des sociétés qui affichent un rendement élevé et constant de ses titres

Au cours des prochains mois, l’inflation devrait probablement atteindre son apogée et commencer à diminuer par rapport à son niveau actuel de 8,5 % mesuré par l’indice des prix à la consommation. Il est peu probable qu’elle diminue suffisamment pour atteindre son niveau de l’avant-pandémie puisque les salaires ont augmenté, ainsi que les coûts de l’énergie et de la nourriture. L’inflation sera préoccupante tout au long de 2022, mais elle ne fera pas l’objet d’autant d’attention qu’en ce moment.

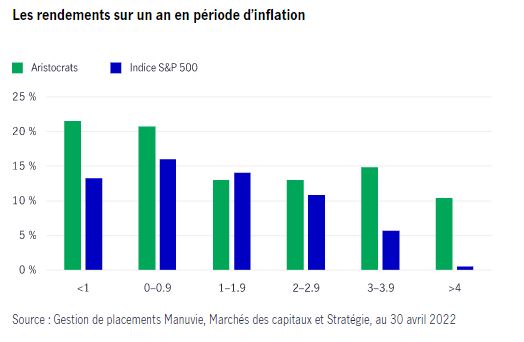

Comme l’illustre le graphique ci-dessous, les sociétés de qualité qui génèrent des dividendes surclassent leurs homologues américains à grande capitalisation dans la plupart des contextes inflationnistes. Comme l’inflation devrait rester supérieure à 3 % au cours de la prochaine année, les sociétés de qualité qui génèrent des dividendes devraient bien performer.

2022 une année jonchée de risques

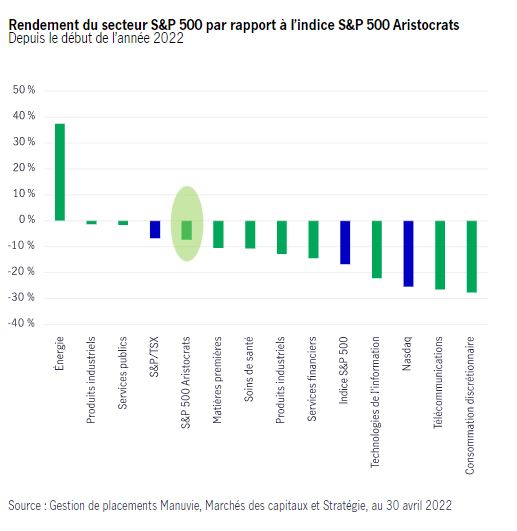

Ce n’est pas le contexte économique mondial le plus grave, mais c’est l’un des plus complexes. Le contexte complexe comprend des niveaux d’inflation mondiale inégalés depuis des décennies, des perturbations de la chaîne d’approvisionnement, le conflit en Europe et le confinement lié à la COVID-19 en Chine. Malgré les incertitudes, nous avons constaté les avantages qu’offrent les sociétés de qualité qui génèrent des dividendes depuis le début de l’année. L’indice S&P 500 Aristocrats a enregistré un rendement inférieur seulement dans les secteurs de l’énergie, des services publics et des industries. Dorénavant, les sociétés de qualité qui génèrent des dividendes devraient être moins volatiles que celles du secteur de l’énergie et afficher une croissance supérieure à celles des secteurs des services publics et des infrastructures, qui sont normalement des secteurs très défensifs qui ont peu de marge de croissance.

Quelles que soient la récession et ses nuances, les sociétés de qualité qui génèrent des dividendes obtiennent de bons rendements avant, pendant et après la récession. Puisqu’il n’est pas possible de « prévoir la durée d’une récession », une répartition de l’actif parmi un éventail de sociétés de qualité qui génèrent des dividendes est importante pour les rendements corrigés du risque.

Annexe

Il convient de prendre note que la comparaison des environnements comporte des nuances, notamment :

- La répartition des rendements sectoriels est tellement vaste que la moyenne n’inspire pas nécessairement confiance.

- Les types de sociétés comprises dans les secteurs ont évolué au fil du temps (p. ex., technologies de l’information).

- Les secteurs sont très hétérogènes. Les sociétés comprises dans les secteurs sont très différentes (p. ex., Best Buy et Hillenbrand).

- Chaque période comporte des nuances individuelles. Quels étaient les taux d’inflation, les taux d’intérêt, les causes de la récession, etc.?

- Il existe aujourd’hui de nouveaux secteurs qui n’existaient pas auparavant. (p. ex., immobilier, communications)

- Il y a un biais de survie (certaines sociétés n’existent plus).

Les rendements sectoriels un an avant, pendant et un an après la récession de 1990, la bulle technologique et la crise financière mondiale