Inconnus – connus et inconnus

L’univers est rempli de surprises ou d’inconnus; si nous pouvons en anticiper certains, d’autres sont plus difficiles à prévoir. Les « inconnus connus » sont des incertitudes et des enjeux dont nous sommes au fait, sans en connaître les résultats. Nous pouvons citer en exemple l’élection présidentielle américaine de cette année. Les « inconnus inconnus » sont des événements auxquels nous ne nous attendons pas ou qui ne se sont jamais produits auparavant, comme la pandémie de COVID-19.

Cette pandémie a apporté son lot d’inconnus connus. Nous savons que le virus existe; nous ne savons cependant pas quand et comment l’économie s’en sortira, le nombre de personnes qui seront infectées, à quel moment un vaccin sera disponible, son taux d’innocuité et son efficacité. L’important soutien aux économies et aux marchés de capitaux apporté par les interventions de la banque centrale et les dépenses gouvernementales a apaisé certaines inquiétudes. Tout comme la guerre au virus n’est pas encore tout à fait gagnée, ses effets à long terme sur l’économie ne sont pas encore connus.

Allègement quantitatif en temps de COVID-19

L’allègement quantitatif (l’augmentation des injections de capitaux dans l’économie par les banques centrales) n’est pas un nouvel outil. À l’origine, il était destiné à combattre la crise financière mondiale de 2009. De 2009 à 2015, la Réserve fédérale américaine a injecté 3 500 milliards de dollars dans l’économie, ce qui a entraîné une inflation des actifs. Pour atténuer le choc économique, la Fed a mis fin à ces mesures très graduellement. En environ quatre ans, l’injection de capitaux a diminué d’environ 800 milliards de dollars.

La Fed se sert de ce même outil pour affronter les conséquences économiques de la pandémie, mais à un rythme jamais vu. En trois mois à peine, 3 000 milliards de dollars ont été injectés dans l’économie. Dans ce même intervalle, les liquidités sont passées de valeur reine (alors que les marchés étaient volatils) à valeur nulle (au fil des injections). Si l’allègement quantitatif a entraîné un gonflement des prix des biens, il n’est pas sans conséquence; nous avons donc affaire à de nouveaux inconnus connus.

Nous ne savons pas combien de temps cette situation perdurera. Selon les estimations, le bilan de la Fed passera à 10 000 milliards de dollars et, le passé étant garant de l’avenir, il faudra 30 ans pour retrouver les niveaux qui prévalaient avant la pandémie. Si tel est le cas, les prix des actifs resteront élevés, car les liquidités sont dévaluées (30 ans, c’est, dans les faits, permanent). Ce sont les détenteurs d’actifs qui en profiteront le plus, tandis que les épargnants en pâtiront. Cela pourrait amplifier un autre problème croissant : l’écart de richesse, un problème que les banques centrales ont ignoré dans le passé. Peuvent-elles continuer de l’ignorer pendant la prochaine décennie ou même les trois prochaines?

Leur endettement pourrait-il être perpétuel?

Outre l’assouplissement quantitatif, une autre conséquence de cette pandémie a été les dépenses publiques sous forme de subventions aux particuliers et aux entreprises. Ces subventions représentaient environ 15 % du produit intérieur brut tant au Canada qu’aux États-Unis. Le défi ne réside pas dans les subventions elles-mêmes, mais dans le fait que les deux gouvernements étaient déficitaires auparavant et que le fardeau supplémentaire ajoute une incertitude quant à la manière dont les dettes seront remboursées. L’augmentation des impôts est une solution évidente, mais elle pourrait affaiblir davantage l’économie et est politiquement impopulaire. La seule autre solution est une dette plus élevée et des déficits plus importants pendant plus longtemps, si longtemps que beaucoup les considéreront comme permanents. Les dettes importantes ne sont abordables que si les taux d’intérêt sont nuls, et qui va épargner à taux nul?

La « nouvelle » normalité nouvelle

Le terme « nouvelle normalité » a été créé après la crise financière pour décrire un monde où la masse monétaire est supérieure à la tendance et les taux d’intérêt inférieurs à la normale. Après cette pandémie, nous entrerons dans une « nouvelle normalité nouvelle », où l’injection de capitaux risque d’être encore plus classique et où les taux seront près de zéro pendant une décennie, voire davantage. Les inconnus relatifs à l’économie et au comportement humain poursuivront leur évolution au cours des prochaines années. À long terme, il est fort probable que le rendement des marchés boursiers dépasse généralement celui des obligations, en raison de la faiblesse des rendements. À court terme, nous assisterons à une lutte acharnée entre ceux qui croient que nous reviendrons à la « nouvelle normalité » établie en 2009 et ceux qui croient que nous nous dirigeons vers la « nouvelle normalité nouvelle ». Une chose est cependant certaine, la volatilité, les occasions et les difficultés seront de la partie.

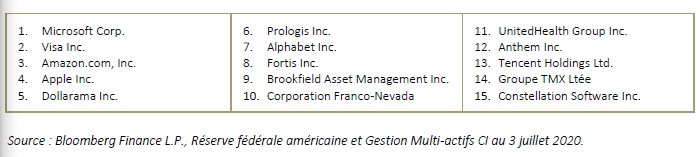

Voici les 15 principaux avoirs en action, au 30 juin 2020, du portefeuille standard 40r60a Evolution avec une exposition de style alpha: