Resserrement des taux par la Fed – les taux d’intérêt grimpent

Début de l’ascension de la montagne

« N’écoutez pas les autres. Parfois, vous devez prendre des risques pour faire bouger les choses. »

– Nirmal Purja (aussi appelé Nimsdai)

Mars 2022 – Annonce de la Fed sur les taux d’intérêt – point de vue

La Réserve fédérale des États-Unis a relevé les taux d’intérêt pour la première fois en plus de trois ans. Ils s’inscrivent maintenant dans une fourchette de 0,25 % à 0,50 %. Le Federal Open Market Committee (FOMC) a également indiqué qu’il avait l’intention d’apporter d’autres hausses lors des prochaines réunions, selon les données. Le FOMC commencera aussi à réduire ses positions en titres du Trésor américain, en titres adossés à des créances hypothécaires et en titres de créance d’organismes gouvernementaux lors des prochaines réunions, une phase communément connue sous le nom de resserrement quantitatif.

À la base, les prévisions – en particulier –, jumelées à la mise en place du resserrement quantitatif lors d’une « prochaine réunion », ont été perçues comme une orientation plus ferme. La courbe des taux s’est tout d’abord aplatie assez rapidement, les taux à court terme ont augmenté plus rapidement que les taux à long terme, tandis que l’indice S&P 500 a perdu son gain de près de 1,5 %¹.

Frances Donald, économiste en chef, Monde à Gestion de placements Manuvie, a souligné que ce qu’il fallait retenir de la conférence de presse qui a suivi est la façon dont le marché a interprété la conviction du président Jerome Powell de suivre la voie actuelle. Durant la conférence de presse, il a réitéré deux points importants :

- L’économie américaine est extrêmement solide et le marché du travail est très tendu.

- Le contexte actuel est très incertain.

Le 16 mars 2022 à 15 h 33 (HE), malgré l’annonce de six autres hausses de taux à venir, l’indice S&P 500, l’indice composé Nasdaq et l’indice composé S&P/TSX ont progressé respectivement de 1,4 %, de 2,9 % et de 0,9 % le jour même2. Ce contexte pourrait indiquer que les marchés sont perplexes quant à la conviction du président de la Fed de mettre en œuvre autant de hausses.

L’annonce du 16 mars 2022 était la première étape largement attendue dans la montée des taux d’intérêt par la Fed. Elle a un sommet en tête, mais il reste à voir si elle y parviendra, et dans combien de temps.

La montagne des taux d’intérêt

Le documentaire 14 x 8000 : Aux sommets de l’impossible, présenté sur Netflix, montre la quête de Nirmal Purja (alias Nimsdai) et de son équipe qui tentent d’escalader les 14 sommets de plus de 8 000 mètres du monde en un temps record. Le record précédent était de 7 ans et 310 jours; son équipe l’a fait en 189 jours!

Pourquoi 8 000 mètres? Parce qu’à cette altitude, la pression d’oxygène dans l’air est insuffisante pour maintenir la vie pendant une période prolongée. C’est un jeu très risqué que jouent les alpinistes. Au-delà de cette altitude, sans oxygène d’appoint, leur temps est compté. Le corps commence à flancher parce que le cerveau et les poumons manquent d’oxygène, la quantité de celui-ci étant le tiers de ce qu’elle serait au niveau de la mer.

Vous vous demandez peut-être ce que l’escalade des plus hautes montagnes du monde a à voir avec la politique des banques centrales américaines?

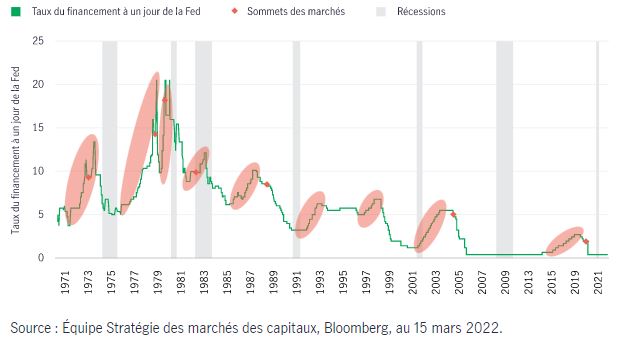

Le tableau ci-dessous illustre les cycles de resserrement antérieurs de la Fed depuis 1970 où chaque cycle représente la légendaire montagne que la Fed doit escalader pour atteindre son objectif final de plein emploi, de prix stables et de taux d’intérêt modérés à long terme.

Graphique des cycles de resserrement des taux de la Fed

Taux des fonds de la Réserve fédérale américaine par rapport aux récessions et

aux sommets des marchés (depuis 1970)

Comme pour chacune des montagnes de 8 000 mètres, chacun des neuf cycles de resserrement précédents est unique. Leur rythme varie, et ils se distinguent aussi selon le niveau relatif des taux d’intérêt, le contexte géopolitique, les niveaux d’inflation, etc. Mais ils ont tout de même des similitudes :

- Le chemin n’est pas coulé dans le béton. La seule certitude, c’est qu’il n’y a aucune certitude.

- Les erreurs de politique se produisent habituellement à la descente.

Le chemin n’est pas coulé dans le béton – La seule certitude, c’est qu’il n’y a aucune certitude

Lorsque l’air s’élève au-dessus des montagnes, il se refroidit. Lorsqu’il se refroidit, l’humidité se précipite. Ce qui semblait être un horizon sans nuage peut facilement se transformer en une tempête lorsque l’air s’élève au-dessus des montagnes. Un instant il n’y rien, l’instant suivant vous êtes au milieu d’une violente tempête de neige. Les changements météorologiques qui laissent au sol des quantités de neige atteignant la taille rendent encore plus difficile l’ascension à 8 000 mètres d’altitude et, bien sûr, après une chute de neige, le risque d’avalanches est plus grand. Nimsdai et son équipe en savent quelque chose. Lors de leur ascension du mont de Dhaulagiri, ils sont partis en direction du sommet à 21 h dans l’espoir de l’atteindre le lendemain matin, mais les conditions météorologiques changeantes ont plutôt repoussé leur arrivée à 18 h, soit près de 21 heures plus tard!

Comme Nimsdai, les banques centrales ont un plan approximatif, mais elles doivent souvent réévaluer l’environnement et emprunter une nouvelle voie. En août 2015, les marchés s’attendaient à ce que la Fed amorce 2,5 hausses de taux d’ici à sa réunion de juillet 2016. La première hausse a eu lieu en décembre 2015 et le plan consistait à augmenter progressivement le taux directeur, tant que la croissance de l’emploi restait forte. Cependant, les hausses éventuelles de 2016 ont été mises en veilleuse, l’effondrement des prix du pétrole et les craintes d’un ralentissement en Chine laissant présager un contexte inconnu³.

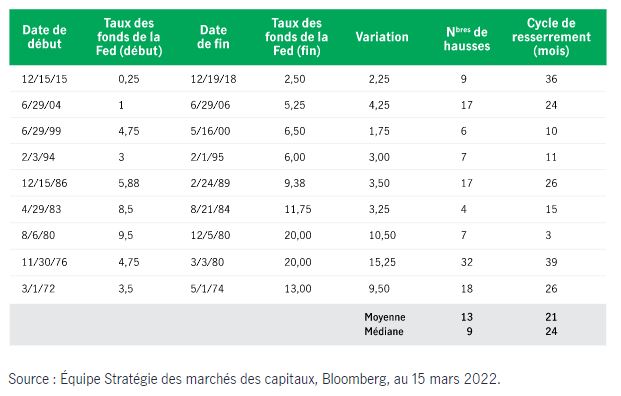

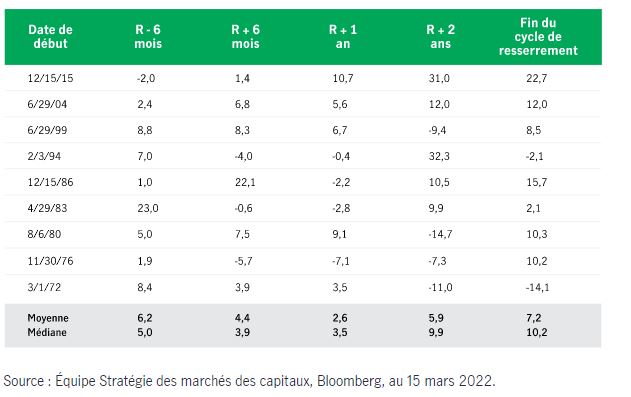

Les investisseurs ont tendance à examiner les résultats passés pour mieux comprendre l’avenir. Par son annonce, la Fed a amorcé un nouveau cycle de resserrement des taux d’intérêt. L’histoire peut-elle fournir des indices sur ce à quoi nous pouvons nous attendre? Comme l’indiquent les tableaux ci-dessous, il y a trois points principaux en prendre en compte :

- La durée médiane historique d’un cycle de resserrement des taux d’intérêt est de près de deux ans.

- Le rendement sur six mois de l’indice S&P 500 a été positif au début de huit des neuf cycles de resserrement précédents. Cette fois-ci, il a affiché un rendement négatif exceptionnel de -4,9 % en date du 16 mars 20224. En règle générale, si la première hausse de taux est accompagnée d’une faiblesse, les marchés ont dégagé un rendement supérieur par le passé.

- En fin de compte, les rendements après que la Fed a commencé à relever les taux sont inférieurs à la moyenne historique. Il semble y avoir une corrélation entre les rendements et le fait que la Fed diminue son soutien.

Tableau des cycles de resserrement des taux de la Fed

Rendements de l’indice S&P 500

Les erreurs ne se produisent généralement pas au début d’une montée

Dans le « Graphique des cycles de resserrement des taux de la Fed » ci-dessus, les périodes de récession sont indiquées par les bandes verticales grises, tandis que les sommets sont représentés par les losanges rouges. Concentrons-nous sur les cycles de resserrement des taux de la Fed qui ont commencé en 1983 et qui sont plus susceptibles de ressembler à la trajectoire des hausses progressives qui pourraient se produire cette fois-ci. La plupart du temps, les récessions et les sommets surviennent juste avant la dernière hausse ou après la dernière hausse de taux de la Fed ou après qu’elle a atteint son maximum. Plus vous approchez du sommet, plus les risques augmentent. Les alpinistes ont-ils grimpé trop rapidement sans permettre à leur corps de s’ajuster à la rareté en oxygène de l’air, entraînant un mal de l’altitude? Ont-ils été trop lentement, forcés à renoncer à leur quête du sommet par les conditions météorologiques changeantes? Comme un alpiniste, la Fed doit faire une ascension parfaite pour réussir. Mais ce n’est pas tout.

Atteindre le sommet d’une montagne est une perspective intimidante, mais les dangers ne font que commencer. Dans les faits, même si les alpinistes ont l’impression que d’atteindre le sommet était la partie la plus difficile, 50 % des chutes surviennent après avoir accompli cet exploit. Du gravier lâche, un terrain inégal, de l’épuisement et l’effort physique que nécessite la descente sont tous des éléments qui font de cette dernière un parcours plus périlleux que la montée. Les chutes représentent environ la moitié des accidents d’alpinisme.

Comme pour l’alpinisme, les erreurs se produisent rarement au début. Ils surviennent plutôt vers la fin, lorsque l’environnement est plus dangereux et qu’il y a moins de place à l’erreur, qu’il soit question d’altitude ou de taux d’intérêt.

Conclusion

Est-il possible de tirer des conclusions concrètes de l’analyse des cycles de resserrement passés des taux d’intérêt de la Réserve fédérale des États-Unis? Par exemple, lorsque l’indice de volatilité CBOE est supérieur à 30, ou lorsque les principaux indicateurs économiques surpassent zéro, ou lorsque la courbe de rendement des obligations du Trésor à 10 ans s’inverse. En résumé, non.

Chaque cycle de resserrement des taux d’intérêt est unique, comme les 14 sommets de 8 000 mètres dans le monde. Le contexte actuel ne ressemble en rien au climat des cycles de resserrement antérieurs. Jamais auparavant la Fed n’a eu à prendre en compte un risque géopolitique important, des problèmes liés à la chaîne d’approvisionnement ou une pandémie qui a eu une incidence sur l’inflation ou les niveaux de croissance économique.

Il est toutefois possible d’appliquer certaines règles générales :

- Les conflits géopolitiques sont généralement au cœur des préoccupations des investisseurs pendant une courte période.

- La Fed est habituellement prudente au début d’un cycle de resserrement et lors des corrections des marchés (une liquidation de 10 % par rapport au sommet).

- Il est peu probable que le rendement décevant au début de l’année se poursuive.

Au cours de l’année, la Fed ne devrait pas apporter les six hausses prises en compte par les marchés à l’heure actuelle, et les tensions entre la Russie et l’Ukraine devraient s’apaiser, amenant un vent de changement par rapport au pessimisme qui dure depuis le début de l’année. Un ton plus conciliant, combiné à un contexte fondamental sain, sera favorable aux rendements positifs. La clé de la réussite – tant en alpinisme que dans le monde des placements – est de se concentrer sur ce qui compte et de comprendre le contexte afin de pouvoir s’adapter aux changements, au besoin.