L’évolution des marchés

Chers amis,

J’espère que votre famille et vous vous portez bien. Après un trimestre vraiment unique pour les marchés des capitaux, je vous écris pour vous donner un aperçu de certains des principaux développements survenus au cours de cette période ainsi que de ce à quoi nous pouvons nous attendre alors que nous entamons les trois prochains mois de l’année.

Bien que le premier trimestre de 2020 ait été dominé par les tensions causées par l’éclosion initiale de la COVID-19 ainsi que les mesures de confinement et le déclin des marchés des capitaux qui en ont découlé, ces marchés ont connu un rebondissement remarquable au cours du deuxième trimestre, et ce, en dépit d’une résurgence du virus aux États-Unis et des nouvelles mesures de confinement.

L’indice S&P 500, une mesure générale des actions américaines, a connu son meilleur trimestre en plus de 20 ans, augmentant de 19,95 % (en dollars américains), tandis qu’au Canada, l’indice composé S&P/TSX a enregistré un gain de près de 16 % (en dollars canadiens) au cours des trois mois se terminant le 30 juin. Il s’agit là d’une reprise assez importante après les fortes baisses survenues à la fin du premier trimestre, portant les rendements depuis le début de l’année à -4,04 % (S&P 500) et à -9,07 % (S&P/TSX). Les obligations d’État, quant à elles, ont diminué, la Réserve fédérale américaine (la « Fed ») et la Banque du Canada ayant toutes deux indiqué que les taux resteraient bas pendant une longue période.

Les prix de l’énergie ont augmenté alors que l’économie a commencé à rouvrir lentement et que les réductions de production ont baissé les niveaux des stocks, mais pas avant que les prix ne tombent en deçà de zéro pour la toute première fois le 20 avril dernier, clôturant à -37,63 $ US. Cela a servi de microcosme du trimestre. Bien que les données sur les virus, les chiffres économiques et les autres manchettes semblaient être pessimistes, les marchés sont restés optimistes et ont continué de progresser.

Une bonne partie de l’enthousiasme des marchés est attribuable aux mesures d’intervention mises en place par le gouvernement et les banques centrales visant à soutenir les économies mondiales. En particulier, les mesures d’assouplissement quantitatif, les prêts d’urgence et les achats d’obligations de sociétés et de fonds négociés en bourse mis en place par la Réserve fédérale américaine auraient joué un rôle clé dans cette augmentation du niveau d’enthousiasme. La Banque du Canada a fait comme la Fed et a procédé à des achats d’obligations de sociétés dans le but de soutenir les marchés du crédit, tout en indiquant qu’elle croit que l’économie connaîtra un retour à la croissance au troisième trimestre. La Fed a indiqué qu’elle s’attend à une croissance du produit intérieur brut (PIB) de 5 % en 2021. Quant aux mesures de soutien qu’elle a apportées au système, son président, Jay Powell, a déclaré que l’agence était « loin de tomber à court de munitions ».

Les récentes manchettes sur les progrès réalisés dans le développement d’un vaccin et sur la réouverture progressive de l’économie semblaient également soutenir la remontée des marchés. Des données encourageantes sur un vaccin contre le virus provenant de diverses sociétés ont continué d’être annoncées, tandis qu’au début du mois de mai, la Food and Drug Administration des États-Unis a accordé une autorisation d’utilisation d’urgence au remdesivir, un médicament antiviral de Gilead Sciences employé pour traiter les patients atteints de la COVID-19.

Les investisseurs ont également tenu compte des développements plutôt négatifs survenus à la fin du trimestre, mais ceux-ci ont eu peu d’incidence sur la reprise des marchés. Parmi ces développements négatifs, notons l’intensification des tensions tant entre la Chine et les États-Unis que la Chine et l’Inde, les taux d’infection croissants constatés dans 37 États américains (la moitié des États ont abandonné ou annulé leurs plans de réouverture), et les données indiquant qu’à la mi-juin, 31,5 millions d’Américains avaient encaissé des chèques d’assurance-chômage. La Fed a déclaré qu’elle s’attend à ce que le PIB américain diminue de 6,5 % en 2020, et le Fonds monétaire international (FMI) s’attend à ce que la production économique mondiale baisse de 4,9 %. L’agence de notation Fitch Ratings, quant à elle, a abaissé la note de crédit du Canada, qui passe de « AAA » à « AA+ », évoquant la détérioration des finances publiques en raison de la COVID-19.

En fait, les deux derniers trimestres ont démontré à quel point il est important de s’en tenir à un plan diversifié à long terme pour résister aux chocs des marchés. Il aurait été presque impossible de prévoir que peu de temps après la fin du premier trimestre, l’indice S&P 500 aurait connu les 50 meilleurs jours de son histoire et le Nasdaq (une bourse des valeurs regroupant les principaux géants mondiaux issus des secteurs technologique et biotechnique) atteindrait de nouveaux sommets records. Si nous avions choisi de changer de cap et de tenter d’anticiper les mouvements des marchés, nous aurions peut-être raté ce redressement rapide. Je persiste à croire qu’en période de grande incertitude, la discipline et la capacité d’un investisseur de faire abstraction de l’aspect émotif lorsqu’il prend ses décisions financières constituent ses atouts les plus précieux. Ces caractéristiques, combinées à la confiance que vous m’accordez pour gérer votre portefeuille de manière objective, nous ont permis de surmonter efficacement cette incertitude.

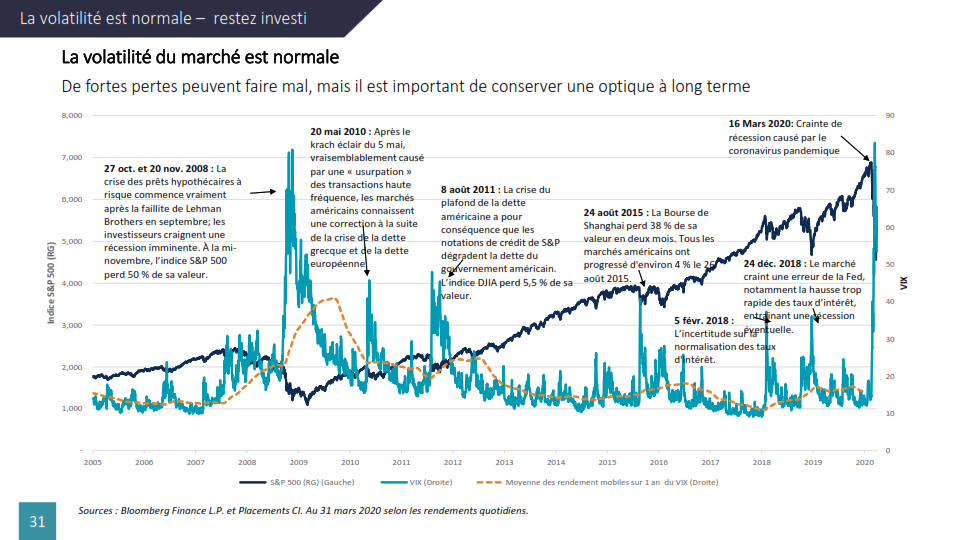

Alors que nous entamons le troisième trimestre, il est impossible de prédire comment les marchés réagiront et si les mesures de stimulation monétaire et budgétaire l’emportera sur les éclosions futures de COVID-19 et sur toute perturbation économique subséquente. Nous pouvons toutefois confirmer que la volatilité sera toujours possible et que l’histoire montre que continuer à s’en tenir à un plan à long terme bien établi a été la bonne décision. Le graphique ci-dessous illustre bien ce point.

En terminant, je vous souhaite, à vous et à votre famille, une bonne santé. Comme toujours, je reste à votre disposition pour discuter de votre plan d’investissement. Pour toute question, n’hésitez pas à communiquer avec moi au 450-951-8787.

Meilleures salutations,

Michel Prévost